¿Sabes qué es lo que dice tu nómina y cómo funciona? Muchos creen que conocen al dedillo cada uno de los aspectos de sus nóminas, generalmente porque al final del día todos los números cuadran, pero hay muchos conceptos que no se comprenden del todo o que se pasan por alto.

Hoy vamos a tratar de explicar todos los aspectos para que puedas entender tu nómina fácilmente, viendo cada uno de los puntos clave de la nómina y así conocer a dónde va el dinero que se muestra en esta factura entre el empleado y empleador.

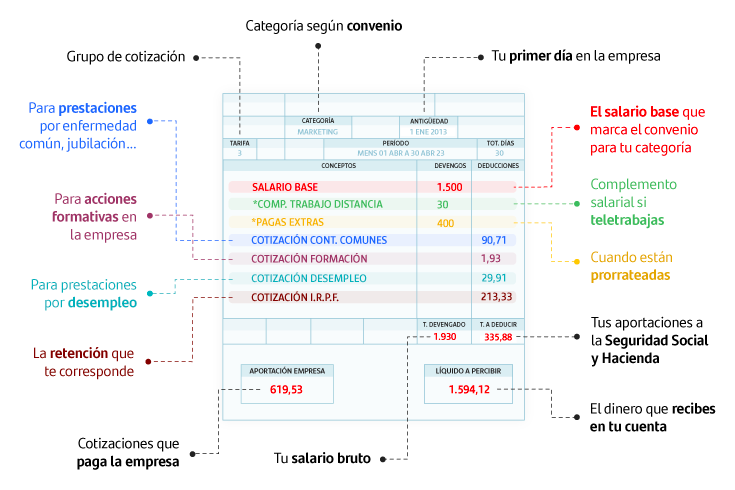

Encabezado de la nómina

Cuando empiezas a leer tu nómina puedes ver su encabezado. Éste contiene toda la información referente a la empresa y el trabajador. En él puedes encontrar la siguiente información:

- Nombre de la empresa

- CIF

- Dirección

- Nombre del trabajador

- DNI

- Número de la Seguridad Social

- Antigüedad

- Categoría y puesto de trabajo

Por lo general, estos son los apartados que se encuentran en el encabezado y todos son de gran importancia, pero tienes que prestar especial atención a la antigüedad, especialmente al momento de firmar ascensos o cambios de puesto de trabajo en la misma empresa.

Sección de devengos en la nómina

El segundo bloque que puedes encontrar es el de los devengos salariales y no salariales. Este apartado muestra los ingresos que recibes como trabajador, que se pueden diferenciar en percepciones salariales y no salariales.

Las percepciones salariales son todas aquellas cantidades que se te pagan por el trabajo que has hecho. En la nómina puedes encontrar la siguiente información:

- Salario base: se trata del pago por las horas que has realizado y que están

- Complementos salariales: personales, en función de antigüedad, cargo, formación u otras condiciones personales; o por el tipo de puesto de trabajo, como nocturnidad o peligrosidad.

- Horas extraordinarias: las horas que trabajas fuera de tu horario laboral marcado por contrato.

- Gratificaciones extraordinarias: todos los trabajadores en España tienen derecho a dos pagas extraordinarias al año, la de navidad y, normalmente, la de verano (esta última se fija por convenio). Si se pagan prorrateadas (mes a mes) aparecerá en este concepto.

- Salario en especie: todos los pagos que recibe el trabajador y que no son en dinero sino en forma de bienes o servicios, como coche de empresa, seguro o vales restaurantes. Nunca puede suponer más de un 30% de tu salario.

Las percepciones no salariales son otros bienes o servicios que recibes de la empresa pero que no tributan como parte de tu salario, por lo que no tienen deducción de IRPF y algunas tampoco se cotizan a la Seguridad Social.

- Indemnizaciones y suplidos: desde los gastos que el trabajador haya tenido que adelantar para poder llevar a cabo su actividad (como comprar algún elemento indispensable o el pago de peajes). Las indemnizaciones son pagos que haya tenido que hacer el trabajador para reparar algún perjuicio que se haya llevado a cabo y que el trabajador ha soportado en su actividad.

- Indemnizaciones de la Seguridad Social: cantidades recibidas en el caso de estar en desempleo parcial (ERTE) o incapacidad temporal.

- Plus de transporte: los gastos necesarios para desplazarse hasta el lugar de trabajo desde la residencia habitual.

- Dietas: los gastos de manutención y alojamiento para poder desarrollar la actividad, que paga la empresa. Están exentos de cotizar a la Seguridad Social hasta cierto importe (pagando sólo la parte proporcional que supera el baremo indicado por el Reglamento del IRPF). Un total de 26,67€/día o 53,34€/día en el caso que sea sin pernocta o con pernocta, respectivamente, en España, aumentando a 58,08€/día y 91,35€/día en el caso de que se lleve a cabo en el extranjero. Puedes encontrar más información en la web de la Agencia Tributaria.

- Gastos de locomoción: gastos que se llevan a cabo cuando se desplaza del centro de tu centro de trabajo a otro para poder llevar a cabo tu trabajo. Estarán exentos de cotizar al IRPF las facturas de transporte público y el gasto del vehículo privado hasta los 0,19€/km.

- Otras percepciones no salariales: ya sean materiales, herramientas, ropa de trabajo o la cesta de Navidad.

Deducciones del IRPF

Las deducciones del Impuesto sobre la Renta de las Personas Físicas (IRPF) son una parte esencial de la nómina. Este impuesto se calcula en función de los ingresos del trabajador y se descuenta de la nómina para ser ingresado a la Agencia Tributaria. Es importante entender cómo se calculan estas deducciones, ya que afectan directamente al salario neto que recibe el trabajador.

El IRPF se calcula considerando varios factores:

- Salario bruto anual: Es el total de ingresos que percibe el trabajador antes de cualquier deducción.

- Situación personal y familiar: Incluye aspectos como el estado civil, el número de hijos o personas a cargo, discapacidades, entre otros.

- Retenciones practicadas: Dependiendo del salario y de la situación personal, la empresa aplica un porcentaje de retención que se descuenta del salario bruto. Este porcentaje puede variar durante el año fiscal si se producen cambios en la situación personal del trabajador.

Las retenciones de IRPF pueden ajustarse a lo largo del año si el trabajador informa de cambios en su situación personal o si se producen variaciones significativas en su salario. Es recomendable revisar el certificado de retenciones que la empresa emite al final del año para asegurarse de que las retenciones han sido correctas y, en caso de discrepancias, comunicarlo a la Agencia Tributaria .

Deducciones en la nómina para la Seguridad Social

Otro apartado crucial de la nómina son las deducciones para la Seguridad Social. Estas contribuciones son obligatorias y garantizan al trabajador el acceso a diversos beneficios sociales, como la cobertura médica, pensiones de jubilación, prestaciones por desempleo, entre otros.

Las deducciones para la Seguridad Social se dividen en varias partidas:

- Contingencias comunes: Se destinan a cubrir situaciones de enfermedad común, maternidad, y otras circunstancias no relacionadas con accidentes laborales.

- Desempleo: Esta cotización asegura al trabajador una prestación en caso de quedar en situación de desempleo.

- Formación profesional: Una pequeña parte de las cotizaciones se destina a programas de formación profesional para mejorar las habilidades y competencias de los trabajadores.

- Contingencias profesionales: Cubren los riesgos relacionados con accidentes laborales y enfermedades profesionales.

El tipo de cotización y el porcentaje a descontar están determinados por ley y pueden variar según el tipo de contrato y la actividad de la empresa. Estos descuentos son importantes porque también determinan las prestaciones a las que tendrá derecho el trabajador en caso de necesidad .

Líquido a percibir en la nómina

El «líquido a percibir» es el importe final que recibe el trabajador después de deducir todos los impuestos y contribuciones de la nómina. Este monto es el que realmente entra en la cuenta bancaria del empleado.

Para calcular el líquido a percibir, se toma el total de las percepciones salariales y no salariales y se restan las deducciones de IRPF y Seguridad Social. Este cálculo refleja el salario neto del trabajador, que puede variar de mes a mes dependiendo de factores como el número de horas extra trabajadas, las variaciones en los complementos salariales o cualquier ajuste en las retenciones de IRPF.

Es fundamental que los trabajadores revisen regularmente el detalle de sus nóminas para asegurarse de que todos los cálculos son correctos y de que las deducciones aplicadas se corresponden con su situación actual. Además, entender estos conceptos ayuda a los empleados a planificar mejor sus finanzas personales y a conocer sus derechos y obligaciones laborales.